7E ÉDITION

ÉTAT DU CACAO

LA POLYCRISE DU CACAO Chocs climatiques, volatilité des prix et pauvreté persistante

Prix mondiaux du cacao

Le prix du cacao a bondi de 2 000 à 3 000 dollars US par tonne en 2023 à plus de 10 000 dollars US par tonne en 2025, avant de retomber à 3 000 dollars US par tonne en 2026.

Il ne s'agit pas d'un simple pic, mais d'un basculement du marché, qui ne montre aucun signe de stabilisation. Les prix devraient fluctuer dans les années à venir. Combinée à d'autres facteurs, cette volatilité engendre une forte incertitude.

Pourquoi les prix s’envolent-ils ?

Les raisons sont aussi déchirantes que complexes

Changement climatique

Le changement climatique ravage les exploitations de cacao. Les phénomènes météorologiques extrêmes et imprévisibles posent de nouveaux défis. Les périodes de canicule et les pluies intenses compromettent les récoltes.

Mines illégales

L’exploitation minière illégale dévaste les terres agricoles d’Afrique de l’Ouest. Les cacaoyers sont abattus pour trouver de l’or, laissant les agriculteurs dans le plus grand dénuement.

Nuisibles et maladies

Les nuisibles et maladies déciment les récoltes. Par ailleurs, les cacaoyers vieillissants sont moins productifs. Les agriculteurs voient leurs sources de revenus s’évanouir.

Le résultat ?

Moins de cacao. Des prix plus élevés.

Que s'est-il passé ensuite ?

Le prix du chocolat a augmenté. La demande a baissé. La production a rebondi, mais le chocolat reste cher et la demande demeure faible. Plus de cacao avec moins de demande signifie des prix plus bas.

Même pendant les périodes de prix élevés, les agriculteurs peinent souvent à en tirer profit, car les gains sont rongés par l'inflation, les conditions météorologiques extrêmes et le déclin des rendements

L’Afrique de l’Ouest au cœur de la crise

La Côte d'Ivoire et le Ghana, les plus grands producteurs de cacao au monde, subissent de plein fouet les conséquences. La saison 2024/25 représente un redressement partiel, pas un retour à la normale. Le rebond du Ghana paraît spectaculaire parce qu'il repart d'une base très basse : environ 600 000 tonnes restent bien en deçà de sa production historique d'environ 1 million de tonnes en 2020/21.

Production

Côte d’Ivoire

2023

+22%

2024

+2%

2025

Ghana

2023

+31%

2024

+55%

2025

Reste du monde

2023

+1%

2024

-1%

2025

Les prix bord champ étant fixés avant la récolte, la Côte d'Ivoire et le Ghana n'ont pas profité de la hausse des prix mondiaux pendant la récolte. Moins de cacao à un prix seulement légèrement plus élevé signifie très peu de changement dans les revenus.

En 2025, les agriculteurs ont enfin obtenu un prix bord champ élevé. Pendant ce temps, les prix mondiaux ont chuté. En conséquence, les agriculteurs de Côte d'Ivoire et du Ghana n'ont pas pu vendre leur cacao aux prix bord champ plus élevés. Les importateurs se sont tournés vers d'autres pays où le cacao était moins cher. Une fois de plus, les agriculteurs supportent le poids de la volatilité des prix.

PLUS DE

2 MILLIONS

DE TONNES DE L'ENSEMBLE DU CACAO ACHETÉ PAR LES ENTREPRISES DU TABLEAU DE BORD DU CHOCOLAT

PROVIENNENT DE SOURCES DÉFORESTÉES OU INCONNUES

Le Règlement de l'Union européenne sur les produits exempts de déforestation (RDUE) est en cours d'application.

Pour se conformer au RDUE, le cacao doit pouvoir être traçable, géolocalisé et certifié exempt de déforestation.

Pour les entreprises du Tableau de bord du chocolat :

- 62 % du cacao est traçable jusqu’au groupement d’agriculteurs.

- 55 % sont couvertes par un système de surveillance de la déforestation.

- 65 % du cacao est certifié exempt de déforestation.

Ces chiffres représentent tous des augmentations d'environ 10 % par rapport à l'année dernière.

LA TRAÇABILITÉ ET LE SUIVI SONT POSSIBLES

À partir du 30 décembre 2026, le Règlement de l'Union européenne sur la déforestation — le RDUE, une nouvelle loi qui interdit la vente en Europe de cacao et d'autres produits de base cultivés sur des terres défrichées après 2020 — entame son premier cycle d'audit. La première question que poseront les auditeurs est la plus simple : quel pourcentage de votre cacao est certifié exempt de déforestation ?

Dans le monde entier, les chocolatiers ont prouvé qu'il est possible aujourd'hui de savoir d'où vient chaque fève de cacao — et de refuser de l'acheter si une forêt a été défrichée pour la cultiver. Ils peuvent déjà répondre à la première question que poseront les auditeurs européens.

Ce qui les distingue n'est pas la technologie satellitaire — la plupart des entreprises en disposent. C'est ce qu'ils font une fois que le satellite détecte un problème. Les leaders inscrivent l'exclusion des fournisseurs dans leurs contrats d'achat : si une exploitation a défriché une forêt, l'entreprise cesse de lui acheter du cacao. Ils associent cela à une voie de réintégration — les exploitations peuvent revenir une fois qu'elles ont restauré ce qui a été perdu — et ils vérifient les données satellitaires sur le terrain afin de ne pas pénaliser les mauvaises personnes.

La nouvelle donne du chocolat :

tablettes plus petites, prix en hausse

L’effet domino frappe durement les consommateurs

Au Royaume-Uni, par exemple :

augmentation

3£

Les lapins dorés Lindt ont déjà augmenté de prix l'année dernière, et en 2026, ils ont encore augmenté de 3 livres sterling.

moins d'œufs pour un prix plus élevé

Un sac d'un kilo d'œufs de Pâques Cadbury (fabriqué par Mondelēz) contient moins d'œufs tout en augmentant de prix de 35 %.

100 à 90 grammes

-10%

Et ce ne sont pas seulement les prix qui changent – les produits rétrécissent aussi. Mondelēz a allégé ses barres Milka, qui sont passées de 100 à 90 grammes, tout en augmentant leur prix de 50 %. Soit une augmentation globale de 66 %. C'est ce qu'on appelle la shrinkflation.

Les entreprises sont-elles en difficulté ?

Pas vraiment.

Certaines non

+8 %

de bénéfice net

Lindt a augmenté ses bénéfices. L'entreprise a également augmenté les prix à la consommation de 18 %.

Mais pas toujours

2025

une année choc

Le bénéfice net de Hershey's a chuté de 60 % en 2025, mais s'est déjà redressé avec une hausse du bénéfice net de 93,6 % (T1 2026).

Entreprises

241 Md $

de chiffre d'affaires

C'est le chiffre d'affaires combiné des sept plus grandes marques de chocolat en 2025.

Alors que les agriculteurs et les consommateurs se débattent, les chocolatiers continuent à engranger les bénéfices.

Pourquoi les entreprises font-elles des bénéfices ?

De longues chaînes d’approvisionnement

Il faut parfois des années pour que le cacao aboutisse au produit final. Les entreprises facturent des prix plus élevés pour du cacao qu’elles auraient pu acheter à bas prix il y a quelques mois, voire quelques années.

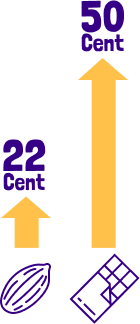

Il n’y a pas que du cacao dans le chocolat

Le cacao représente une part moins importante du prix que ne le prétendent les entreprises. Par exemple, une barre Milka de 90 grammes contient 30 grammes de cacao. Le coût de ce cacao a augmenté de 22 cents, mais le prix de vente au détail de la barre a augmenté de 50 cents.

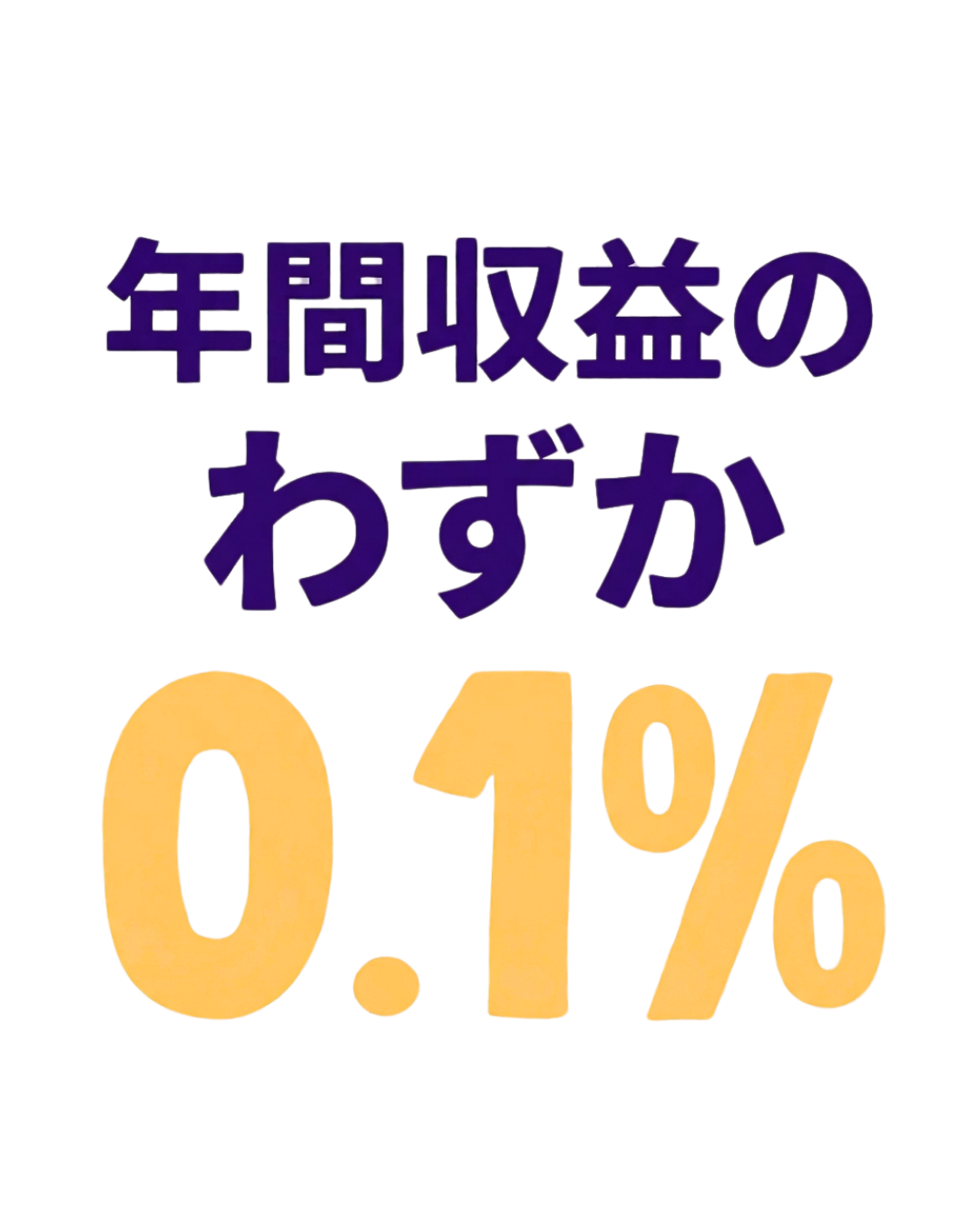

Peu de frais de mise en conformité

La mise en conformité avec le RDUE ne représente que 0,1 % des recettes annuelles, et la directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDDD) seulement 0,13 % de la rémunération annuelle des actionnaires.

Répercuter les coûts

Les chocolatiers ne font que répercuter les coûts plus élevés (et plus encore) sur leurs clients ou sur le consommateur final pour accroître leurs bénéfices.

LE CACAO EST À NOUVEAU MOINS CHER : LE CHOCOLAT SUIVRA-T-IL LE MÊME CHEMIN ?

Le prix du chocolat a augmenté presque immédiatement lorsque les prix du cacao ont augmenté. Même s'il peut s'écouler plus d'un an avant que le cacao ne soit transformé en chocolat.

Maintenant que les prix du cacao ont de nouveau baissé, le prix du chocolat va-t-il suivre ?

Après avoir répercuté les coûts plus élevés sur les consommateurs, les entreprises vont-elles maintenant leur faire bénéficier des économies réalisées ?

Distributeurs : une même responsabilité

Distributeurs

9 fèves sur 10 incluses. 1 distributeur sur 3 prêt à être évalué. Le Tableau de bord du chocolat se situe au point de contrôle que presque chaque fève de cacao doit franchir pour atteindre le rayon de votre supermarché.

Lorsque les distributeurs vendent leur propre chocolat en marque propre, ils sont eux-mêmes des entreprises chocolatières à part entière. Huit d'entre eux ont agi en conséquence. Depuis 2021, Ahold Delhaize, Aldi Nord, ALDI SOUTH Group, Carrefour, Coop, MIGROS, Système U et Woolworths participent au Tableau de bord du chocolat chaque année — parfois en célébrant une bande verte, parfois en arborant une rouge. Ils se sont confrontés à des résultats inconfortables sur le travail des enfants, la déforestation et la pauvreté des agriculteurs plutôt que de s'y soustraire. Un score bas avec les lumières allumées est plus honnête qu'un rapport de développement durable soigné derrière une porte fermée. Se présenter, année après année, est le premier acte de responsabilité.

Les distributeurs qui montrent la voie en matière de traçabilité n'ont pas réinventé la roue. Ils ont rattaché le cacao de leur marque propre à des fournisseurs qui avaient déjà accompli le travail difficile. Coop passe par HALBA. MIGROS travaille via sa filiale chocolatière Delica AG avec Cocoasource. Système U s'appuie sur des structures liées à Cemoi, dont Transparence Cacao. Le CHOCO CHANGER d'ALDI et Ahold Delhaize s'appuient sur Tony's Open Chain. Le mécanisme est le même dans tous les cas : emprunter la rigueur d'un fournisseur à bande verte et laisser la marque propre en hériter. La démarche est publique et reproductible. Les supermarchés n'ont pas à inventer la solution — ils doivent choisir d'en faire partie.

La partie la plus difficile de l'histoire est le silence. Dans cette édition, quatre-vingts des plus grandes entreprises chocolatières et distributeurs du monde ont été invités à se soumettre à l'évaluation. Quarante-neuf ont accepté. Trente et un ont décliné. Parmi les 32 grandes chaînes de distribution que nous avons sollicitées, seules 10 ont participé. Vingt-deux ont décliné. Parmi elles, la majeure partie de l'Amérique du Nord : Walmart, Costco, Kroger, Whole Foods, Target USA et Albertsons. Parmi elles, le segment intermédiaire européen : REWE, Auchan, Leclerc, Casino, Colruyt et Metro — chacun publiant ses propres engagements en matière de durabilité du cacao, et chacun refusant d'être évalué à leur aune. Parmi elles, des chaînes britanniques qui ont promis « 100 % de cacao durable » sur leurs marques propres et ont néanmoins refusé de passer le test sur ce que cet engagement signifie. Leurs rapports internes décrivent la transparence. Le Tableau de bord du chocolat, où la transparence est vérifiée de manière indépendante, affiche une ligne vide. Le silence n'est pas neutre. C'est un choix.

Régions productrices de cacao