7. Ausgabe

Stand der Kakaobranche

DIE KAKAO-POLYKRISE Klimaschocks, Preisvolatilität und anhaltende Armut

Weltmarktpreise für Kakao

Der Kakaopreis stieg von 2.000–3.000 USD pro Tonne im Jahr 2023 auf über 10.000 USD pro Tonne im Jahr 2025 und fiel 2026 wieder auf 3.000 USD pro Tonne.

Dies war nicht nur ein Anstieg – es war eine verheerende Verschiebung und der Markt zeigt keine Anzeichen der Stabilisierung. Es wird erwartet, dass die Preise in den kommenden Jahren weiter schwanken werden. Zusammen mit anderen Faktoren führt dies zu großer Unsicherheit.

Warum steigen die Preise?

Die Gründe sind ebenso herzzerreißend wie komplex

Klimawandel

Der Klimawandel verwüstet die Kakaofarmen. Unvorhersehbare Wetterextreme bringen neue Herausforderungen mit sich. Hitzewellen und starke Regenfälle gefährden die Ernten.

Illegaler Bergbau

Illegaler Bergbau zerstört Ackerland in Westafrika. Kakaobäume werden bei der Suche nach Gold zerstört und die Bauern verarmen.

Schädlinge und Krankheiten

Schädlinge und Krankheiten dezimieren die Ernte. Gleichzeitig sind alternde Kakaobäume weniger produktiv. Die Bauern sehen, wie ihre Lebensgrundlage schwindet.

Das Ergebnis? Weniger Kakao. Höhere Preise.

Was geschah danach?

Der Schokoladenpreis stieg. Die Nachfrage sank. Die Produktion hat sich erholt, aber Schokolade ist nach wie vor teuer und die Nachfrage bleibt niedrig. Mehr Kakao bei geringerer Nachfrage bedeutet niedrigere Preise.

Selbst in Zeiten hoher Preise profitieren die Bauern häufig nicht davon, da die Gewinne durch Inflation, extreme Wetterereignisse und sinkende Erträge aufgezehrt werden.

Im Herzen der Krise: Westafrika

Côte d'Ivoire und Ghana, die weltweit größten Kakaoproduzenten, tragen die Hauptlast. Die Saison 2024/25 ist eine teilweise Erholung, keine Rückkehr zur Normalität. Der Aufschwung Ghanas wirkt dramatisch, weil er von einer niedrigen Basis aus erfolgt: rund 600.000 Tonnen liegen noch weit unter der historischen Produktion von etwa 1 Million Tonnen in 2020/21.

Produktion

Côte d’Ivoire

2023

+22%

2024

+2%

2025

Ghana

2023

+31%

2024

+55%

2025

Rest der Welt

2023

+1%

2024

-1%

2025

Da die Erzeugerpreise vor der Ernte festgelegt werden, profitierten Côte d'Ivoire und Ghana während der Ernte nicht vom globalen Preisanstieg. Weniger Kakao zu einem nur geringfügig höheren Preis bedeutet kaum eine Veränderung beim Einkommen.

Im Jahr 2025 erhielten die Bauern endlich einen hohen Erzeugerpreis. Gleichzeitig sanken die Weltmarktpreise. Infolgedessen konnten die Bauern in Côte d'Ivoire und Ghana ihren Kakao nicht zu den höheren Erzeugerpreisen verkaufen. Die Importeure wandten sich anderen Ländern zu, wo der Kakao günstiger war. Einmal mehr tragen die Bauern die Hauptlast der Preisvolatilität.

ÜBER

2 MILLIONEN

TONNEN DES GESAMTEN KAKAOS, DER VON UNTERNEHMEN AUF DER CHOCOLATE SCORECARD

GEKAUFT WURDE, STAMMEN AUS ABGEHOLZTEN ODER UNBEKANNTEN QUELLEN

Die Verordnung der Europäischen Union über entwaldungsfreie Produkte (EUDR) steht kurz bevor.

Unternehmen in der Chocolate Scorecard:

- 62 % des Kakaos können bis zur Bauerngruppe zurückverfolgt werden

- 55 % werden von einem Entwaldungsüberwachungssystem abgedeckt

- 65 % sind nachweislich entwaldungsfrei

Dies sind alles Steigerungen von rund 10 % gegenüber dem Vorjahr.

RÜCKVERFOLGBARKEIT UND ÜBERWACHUNG SIND MÖGLICH

Ab dem 30. Dezember 2026 beginnt die Entwaldungsverordnung der Europäischen Union — die EUDR, ein neues Gesetz, das den Verkauf von Kakao und anderen Rohstoffen, die auf nach 2020 gerodeten Flächen angebaut wurden, in Europa verbietet — mit ihrem ersten Prüfzyklus. Die erste Frage, die Prüfer stellen werden, ist die einfachste: Welcher Prozentsatz Ihres Kakaos ist nachweislich entwaldungsfrei?

Weltweit haben Schokoladenunternehmen gezeigt, dass es heute machbar ist zu wissen, woher jede Kakaobohne kommt — und den Kauf zu verweigern, wenn ein Wald gerodet wurde, um sie anzubauen. Sie können die erste Frage der europäischen Prüfer bereits beantworten.

Was sie unterscheidet, ist nicht die Satellitentechnologie — die meisten Unternehmen verfügen darüber. Es ist das, was sie tun, nachdem der Satellit ein Problem entdeckt. Die Vorreiter schreiben den Lieferantenausschluss in ihre Beschaffungsverträge: Wenn ein Betrieb Wald gerodet hat, kauft das Unternehmen nicht mehr von ihm. Sie ergänzen das durch einen Wiedereingliederungsweg — Betriebe können zurückkehren, sobald sie das Verlorene wiederhergestellt haben — und sie verifizieren die Satellitendaten vor Ort, um die falschen Personen nicht zu bestrafen.

Schokolade in der neuen Realität: schrumpfende Riegel, steigende Preise

Die Auswirkungen treffen die Verbraucher hart

Zum Beispiel im Vereinigten Königreich:

Zunahme

£3

Die goldenen Lindt-Hasen haben bereits letztes Jahr ihren Preis erhöht, und 2026 stiegen sie um weitere 3 £.

weniger Eier zu einem höheren Preis

Eine 1-kg-Tüte Cadbury-Ostereier (hergestellt von Mondelēz) enthält weniger Eier, während der Preis um 35 % gestiegen ist.

Von 100 zu 90 Gramm

-10%

Und es geht nicht nur um die Preise – auch die Produkte werden kleiner. Mondelēz hat die Milka-Riegel von 100 Gramm auf 90 Gramm reduziert und gleichzeitig den Preis um 50 % erhöht. Das entspricht einer Gesamtsteigerung von 66 %. So etwas nennt man Shrinkflation.

Haben Unternehmen Probleme?

Nicht unbedingt.

Einige nicht

+8%

beim Nettogewinn

Lindt steigerte seine Gewinne. Gleichzeitig erhöhte das Unternehmen die Verbraucherpreise um 18 %.

Aber nicht immer

2025

ein Schockjahr

Der Nettogewinn von Hershey's fiel 2025 um 60 %, hat sich aber bereits erholt — mit einem Anstieg des Nettogewinns um 93,6 % (Q1 2026).

Unternehmen

241

Mrd. USD

an Umsatz

So viel erwirtschafteten die sieben größten Schokoladenmarken 2025 gemeinsam an Umsatz.

Während Bauern und Verbraucher zu kämpfen haben, machen die Schokoladenunternehmen weiterhin gute Gewinne.

Warum profitieren Unternehmen davon?

Lange Lieferketten

Es kann Jahre dauern, bis Kakao das Endprodukt erreicht. Unternehmen verlangen höhere Preise für Kakao, den sie vor Monaten oder sogar Jahren günstig eingekauft haben.

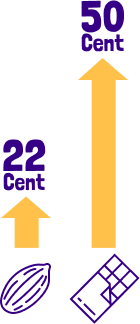

Kakao ist nur ein Teil von Schokolade

Kakao macht einen geringeren Teil des Preises aus, als von den Unternehmen behauptet wird. Ein 90-Gramm-Milka-Riegel enthält beispielsweise 30 Gramm Kakao. Die Kosten für diesen Kakao stiegen um 22 Cent, aber der Einzelhandelspreis des Riegels stieg um 50 Cent.

Vernachlässigbare Konformitätskosten

Die Kosten für die Einhaltung der EUDR werden nur 0,1 % des Jahresumsatzes betragen. Die Corporate Sustainability Due Diligence Directive (CSDDD) wird nur 0,13 % der jährlichen Ausschüttungen an die Aktionäre kosten.

Kostenweitergabe

Schokoladenhersteller geben die höheren Kosten (und mehr) einfach an ihre Kunden oder an den Endverbraucher weiter, um ihre Gewinne zu steigern.

KAKAO IST WIEDER BILLIGER – WIRD SCHOKOLADE FOLGEN?

Der Preis von Schokolade stieg fast sofort, als die Kakaopreise stiegen. Obwohl es mehr als ein Jahr dauern kann, bis Kakao zu Schokolade verarbeitet wird.

Da die Kakaopreise wieder gesunken sind, wird der Preis von Schokolade folgen?

Nachdem die höheren Kosten an die Verbraucher weitergegeben wurden, werden die Unternehmen nun auch die Einsparungen an die Verbraucher weitergeben?

Einzelhändler: Gleiche Verantwortung

Einzelhändler

9 von 10 Bohnen erfasst. 1 von 3 Einzelhändlern bereit, sich bewerten zu lassen. Die Scorecard steht an dem Kontrollpunkt, den fast jede Kakaobohne passieren muss, um in Ihr Supermarktregal zu gelangen.

Wenn Einzelhändler ihre eigene Markenschokolade verkaufen, sind sie selbst Schokoladenunternehmen. Acht von ihnen haben entsprechend gehandelt. Seit 2021 nehmen Ahold Delhaize, Aldi Nord, ALDI SOUTH Group, Carrefour, Coop, MIGROS, Système U und Woolworths jedes Jahr an der Scorecard teil — manchmal mit einem grünen Band, manchmal mit einem roten. Sie haben sich mit unbequemen Ergebnissen zu Kinderarbeit, Entwaldung und Armut der Bauern auseinandergesetzt, anstatt sich zu entziehen. Eine niedrige Bewertung mit eingeschaltetem Licht ist ehrlicher als ein polierter Nachhaltigkeitsbericht hinter verschlossenen Türen. Jahr für Jahr dabei zu sein ist der erste Akt der Verantwortung.

Die Einzelhändler, die bei der Rückverfolgbarkeit führend sind, haben das Rad nicht neu erfunden. Sie haben den Kakao ihrer Eigenmarken an Lieferanten geknüpft, die die schwere Arbeit bereits geleistet hatten. Coop arbeitet über HALBA. MIGROS über seine Schokoladentochter Delica AG mit Cocoasource. Système U ist an Cemoi-nahe Strukturen angebunden, darunter Transparence Cacao. ALDIs CHOCO CHANGER und Ahold Delhaize stützen sich auf Tony's Open Chain. Der Mechanismus ist in allen Fällen derselbe: die Disziplin eines Lieferanten mit grünem Band übernehmen und die Eigenmarke davon profitieren lassen. Der Weg ist öffentlich und reproduzierbar. Supermärkte müssen die Lösung nicht erfinden — sie müssen sich entscheiden, Teil einer zu sein.

Die schwierigere Hälfte der Geschichte ist das Schweigen. In dieser Ausgabe wurden achtzig der weltweit größten Schokoladenunternehmen und Einzelhändler gebeten, sich bewerten zu lassen. Neunundvierzig stimmten zu. Einunddreißig lehnten ab. Von den 32 großen Lebensmittelketten, die wir angefragt haben, nahmen nur 10 teil. Zweiundzwanzig lehnten ab. Darunter der Großteil Nordamerikas: Walmart, Costco, Kroger, Whole Foods, Target USA und Albertsons. Darunter das europäische Mittelfeld: REWE, Auchan, Leclerc, Casino, Colruyt und Metro — jedes mit eigenen Kakao-Nachhaltigkeitsverpflichtungen, und jedes weigerte sich, daran gemessen zu werden. Darunter britische Ketten, die „100 % nachhaltigen Kakao" für ihre Eigenmarken versprochen haben und dennoch ablehnten, den Test zu machen, was dieses Versprechen bedeutet. Ihre internen Berichte beschreiben Transparenz. Die Scorecard, wo Transparenz unabhängig geprüft wird, zeigt eine leere Zeile. Schweigen ist nicht neutral. Es ist eine Entscheidung.

Kakaoanbaugebiete