7.ª EDICIÓN

SITUACIÓN DEL SECTOR DEL CACAO

LA POLICRISIS DEL CACAO Choques climáticos, volatilidad de los precios y pobreza persistente

Precios globales del cacao

El precio del cacao se disparó de 2.000–3.000 dólares por tonelada en 2023 a más de 10.000 dólares por tonelada en 2025, y volvió a bajar a 3.000 dólares por tonelada en 2026.

No se trató solo de un pico, sino de un cambio sísmico, y el mercado no muestra signos de estabilización. Se espera que los precios fluctúen en los próximos años. Junto con otros factores, esto causa una gran incertidumbre.

¿Por qué se disparan los precios?

Las razones son tan desgarradoras como complejas

Cambio climático

El cambio climático está devastando las plantaciones de cacao. Los fenómenos meteorológicos extremos e impredecibles plantean nuevos desafíos. Las olas de calor y las lluvias intensas están trastocando las cosechas.

Minería ilegal

La minería ilegal está destruyendo las tierras de cultivo en África Occidental. Los árboles de cacao están siendo destruidos en la búsqueda de oro, dejando a los agricultores en la indigencia.

Plagas y enfermedades

Las plagas y las enfermedades están diezmando los cultivos. Además, los árboles de cacao envejecidos son menos productivos. Los agricultores ven cómo desaparece su medio de vida.

¿El resultado? Menos cacao. Precios más altos.

¿Qué ocurrió después?

El precio del chocolate subió. La demanda bajó. La producción se ha recuperado, pero el chocolate sigue siendo caro y la demanda sigue siendo baja. Más cacao con menos demanda significa precios más bajos.

Incluso durante los períodos de precios altos, los agricultores a menudo no se benefician, ya que las ganancias se ven erosionadas por la inflación, los fenómenos meteorológicos extremos y la caída de los rendimientos.

El corazón de la crisis: África Occidental

Costa de Marfil y Ghana, los mayores productores de cacao del mundo, son los que más lo están sufriendo. La temporada 2024/25 es una recuperación parcial, no un regreso a la normalidad. El repunte de Ghana parece llamativo porque parte de una base muy baja: unas 600 000 toneladas siguen estando muy por debajo de su producción histórica de aproximadamente 1 millón de toneladas en 2020/21.

Producción

Costa de Marfil

2023

+22%

2024

+2%

2025

Ghana

2023

+31%

2024

+55%

2025

Resto del mundo

2023

+1%

2024

-1%

2025

Dado que los precios en finca se fijan antes de la cosecha, Costa de Marfil y Ghana no se beneficiaron del aumento de los precios mundiales durante la cosecha. Menos cacao a un precio solo ligeramente más alto significa muy poco cambio en los ingresos.

En 2025, los agricultores finalmente obtuvieron un precio en finca alto. Mientras tanto, los precios mundiales cayeron. Como resultado, los agricultores de Costa de Marfil y Ghana no pudieron vender su cacao a los precios en finca más altos. Los importadores buscaron otros países donde el cacao era más barato. Una vez más, los agricultores cargan con el peso de la volatilidad de los precios.

MÁS DE

2 MILLONES

DE TONELADAS DE TODO EL CACAO COMPRADO POR LAS EMPRESAS DEL CHOCOLATE SCORECARD

PROVIENEN DE FUENTES DEFORESTADAS O DESCONOCIDAS.

El Reglamento de la Unión Europea sobre productos libres de deforestación (EUDR) añade otra capa de complejidad.

Para cumplir con el EUDR, el cacao debe ser trazable, geolocalizado y confirmado como libre de deforestación.

Empresas en el Cuadro de Mando del Chocolate:

-Pueden rastrear el 62 % del cacao hasta el grupo de agricultores.

-El 55 % está cubierto por un sistema de seguimiento de la deforestación.

-El 65 % está confirmado como libre de deforestación.

LA TRAZABILIDAD Y EL SEGUIMIENTO SON POSIBLES

A partir del 30 de diciembre de 2026, el Reglamento de Deforestación de la Unión Europea — la EUDR, una nueva ley que prohíbe la venta en Europa de cacao y otras materias primas cultivadas en tierras despejadas después de 2020 — inicia su primer ciclo de auditoría. La primera pregunta que harán los auditores es la más sencilla: ¿qué porcentaje de su cacao está verificado como libre de deforestación?

En todo el mundo, las empresas chocolateras han demostrado que hoy en día es viable saber de dónde proviene cada grano de cacao — y negarse a comprarlo si se taló un bosque para cultivarlo. Ya pueden responder a la primera pregunta que harán los auditores europeos.

Lo que las distingue no es la tecnología satelital — la mayoría de las empresas la tienen. Es lo que hacen después de que el satélite detecta un problema. Las empresas líderes incluyen la exclusión de proveedores en sus contratos de compra: si una finca ha talado bosques, la empresa deja de comprarle. Esto lo combinan con una vía de reintegración — las fincas pueden volver una vez que hayan restaurado lo que se perdió — y verifican los datos satelitales sobre el terreno para no penalizar a las personas equivocadas.

La nueva realidad del chocolate: barras cada vez más pequeñas, precios cada vez más altos

El efecto dominó está afectando duramente a los consumidores

En el Reino Unido, por ejemplo:

precio

+£3

Los conejos dorados de Lindt ya subieron de precio el año pasado, y en 2026 volvieron a subir 3 libras esterlinas.

menos huevos por un precio más alto

Una bolsa de 1 kg de huevos de Pascua de Cadbury (fabricados por Mondelēz) contiene menos huevos mientras que el precio aumenta un 35 %.

De 100 a 90 gramos

-10%

Y no se trata solo de los precios: los productos también se están reduciendo. Mondelēz redujo sus barras Milka de 100 gramos a 90 gramos, al tiempo que aumentaba el precio un 50 %. Un aumento total del 66 %. A esto se le llama reducción encubierta.

¿Están las empresas en dificultades?

No exactamente.

Algunas no lo están

+8%

en beneficio neto

Lindt aumentó sus beneficios. También aumentó los precios al consumidor un 18%.

Pero no siempre

2025

un año de shock

El beneficio neto de Hershey's cayó un 60% en 2025, pero ya se ha recuperado con un aumento del 93,6% (Q1, 2026).

Empresas

$241.000 millones

en ingresos

Es lo que las siete mayores marcas de chocolate generaron en ingresos combinados en 2025.

Mientras los agricultores y los consumidores luchan, las empresas chocolateras siguen obteniendo buenos beneficios.

¿Por qué se benefician las empresas?

Cadenas de suministro largas

El cacao puede tardar años en llegar al producto final. Las empresas están cobrando precios más altos por el cacao que compraron a bajo precio hace meses o incluso años.

El cacao es solo una parte del chocolate

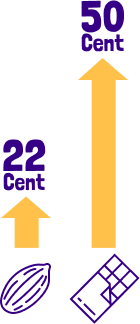

El cacao representa una parte menor del precio de lo que afirman las empresas. Por ejemplo, una tableta de Milka de 90 gramos contiene 30 gramos de cacao. El coste de ese cacao aumentó en 22 céntimos, pero el precio de venta al público de la tableta subió 50 céntimos.

Costes de cumplimiento insignificantes

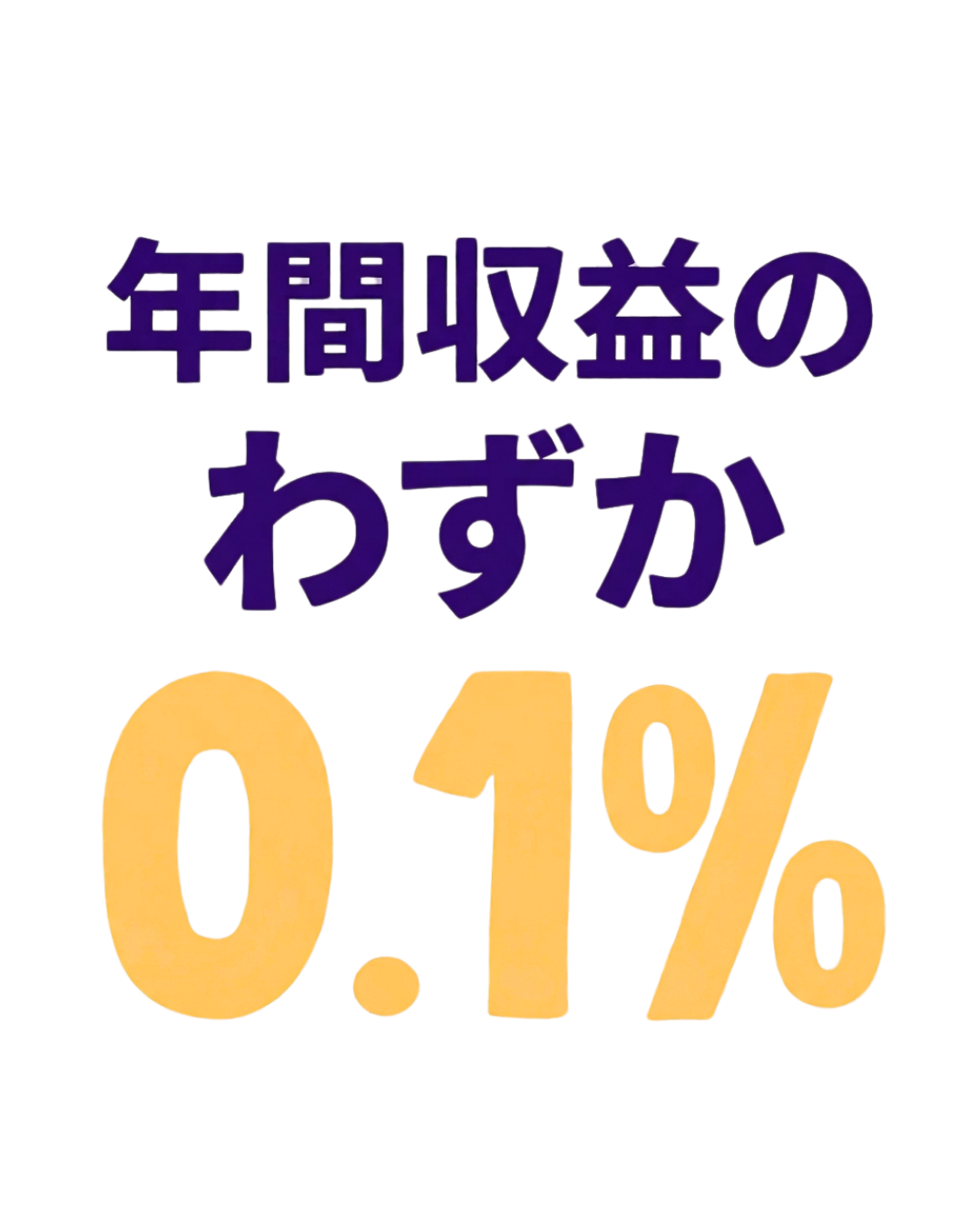

El coste de cumplir con la EUDR será solo del 0,1 % de los ingresos anuales. La Directiva de diligencia debida en materia de sostenibilidad empresarial (CSDDD) supondrá solo el 0,13 % de los pagos anuales a los accionistas.

Transmisión de los costes

Las empresas de chocolate simplemente están trasladando los mayores costes (y más) a sus clientes o al consumidor final para aumentar sus beneficios.

EL CACAO VUELVE A SER MÁS BARATO: ¿SEGUIRÁ EL CHOCOLATE SU EJEMPLO?

El precio del chocolate subió casi de inmediato cuando subieron los precios del cacao. Aunque puede tardar más de un año en convertir el cacao en chocolate.

Ahora que los precios del cacao han vuelto a bajar, ¿bajará también el precio del chocolate?

Después de trasladar los costes más elevados a los consumidores, ¿trasladarán ahora las empresas el ahorro a los consumidores también?

Minoristas: Misma responsabilidad

Minoristas

9 de cada 10 granos incluidos. 1 de cada 3 minoristas dispuesto a ser evaluado. El Scorecard está en el punto de control por el que casi cada grano de cacao tiene que pasar para llegar al estante de tu supermercado.

Cuando los minoristas venden su propio chocolate de marca blanca, son empresas chocolateras por derecho propio. Ocho de ellas han actuado en consecuencia. Desde 2021, Ahold Delhaize, Aldi Nord, ALDI SOUTH Group, Carrefour, Coop, MIGROS, Système U y Woolworths han participado en el Scorecard cada año, a veces celebrando una banda verde, a veces luciendo una roja. Han confrontado hallazgos incómodos sobre trabajo infantil, deforestación y pobreza de los agricultores en lugar de ignorarlos. Una puntuación baja con las luces encendidas es más honesta que un informe de sostenibilidad impecable tras una puerta cerrada. Presentarse, año tras año, es el primer acto de responsabilidad.

Los minoristas que lideran en trazabilidad no han reinventado la rueda. Han vinculado el cacao de su marca propia a proveedores que ya habían hecho el trabajo duro. Coop trabaja a través de HALBA. MIGROS lo hace a través de su filial chocolatera Delica AG con Cocoasource. Système U se conecta a estructuras vinculadas a Cemoi, incluida Transparence Cacao. CHOCO CHANGER de ALDI y Ahold Delhaize se apoyan en Tony's Open Chain. El mecanismo es el mismo en todos los casos: tomar prestada la disciplina de un proveedor de banda verde y dejar que la marca blanca la herede. La ruta es pública y replicable. Los supermercados no tienen que inventar la solución, sino elegir formar parte de una.

La parte más difícil de la historia es el silencio. En esta edición, se pidió a ochenta de las mayores empresas chocolateras y minoristas del mundo que se sometieran a la medición. Cuarenta y nueve aceptaron. Treinta y una declinaron. De las 32 grandes cadenas de supermercados a las que consultamos, solo 10 participaron. Veintidós declinaron. Entre ellas, la mayoría de Norteamérica: Walmart, Costco, Kroger, Whole Foods, Target USA y Albertsons. También el segmento intermedio europeo: REWE, Auchan, Leclerc, Casino, Colruyt y Metro, cada una publicando sus propios compromisos de sostenibilidad en cacao y cada una declinando ser evaluada frente a ellos. Incluye cadenas del Reino Unido que han prometido "100% cacao sostenible" en su marca propia y aun así declinaron hacer la prueba sobre lo que ese compromiso significa. Sus informes internos describen transparencia. El Scorecard, donde la transparencia se verifica de forma independiente, describe una fila en blanco. El silencio no es neutral. Es una decisión.

Zonas de producción de cacao